育てる

人生100年時代を乗り切るには、持っているお金を育てることが大切になってきました。

育てるとどんな良いことがあるの?

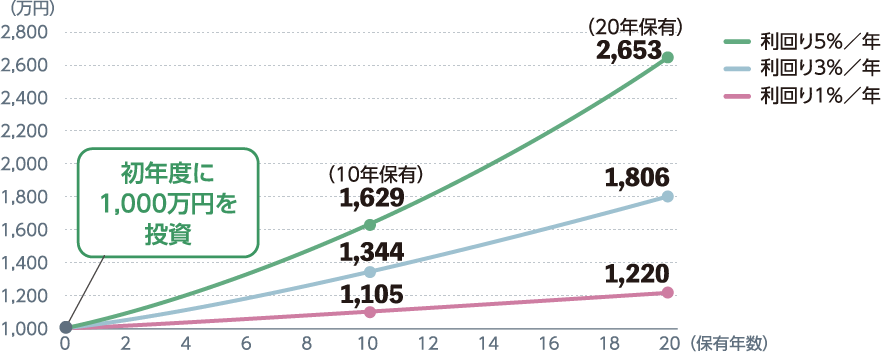

利回りの違いで、10年後、20年後に大きな差が生まれます。

利回りによる保有資産の違い

長期間使う予定のないお金は、ただ持っているだけではなく、投資信託等で運用して育てることで、高い利回りが期待できます。

- 一般的にリターンが低い商品はリスクも低く、リターンが高い商品はリスクも高くなります。

- 上記はあくまでもシミュレーションです。将来の運用成果等を示唆・保証するものではありません。

リスクがあるのは不安だな

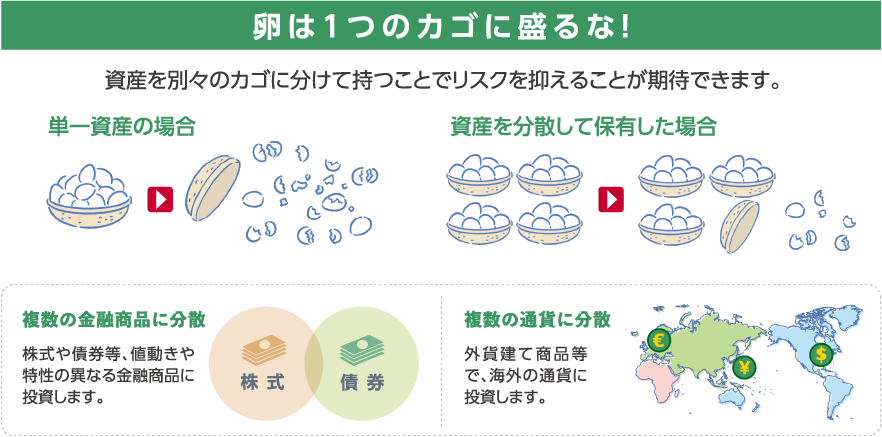

「資産の分散」「長期保有」「時間の分散」という方法によりリスクを抑えることが期待できます。

資産の分散

投資先を複数の資産に分散することで振れ幅が小さくなるので、リスクを抑えられ損失を抑えることが期待できます。

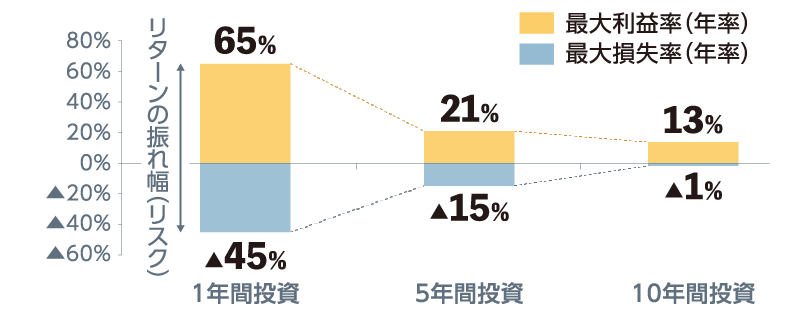

長期保有

投資商品は様々な要因によって値動きが発生しますが、保有期間が長くなるにつれて振れ幅は小さくなる傾向にあるため、安定した収益を得ることが期待できます。

国内株式で運用した場合の投資期間別リターン

(利益・損失率(年率))の変動幅(リスク)※

- 国内株式:東証株価指数(TOPIX、配当込み)2005年10月~2021年11月の各月末の指数をもとに、投資期間別の最大の利益率・損失率を作成

時間の分散

積立等を活用して、時期をずらして同じ金額ずつ商品を買うと、価格の安いときは量を多く買うことができます。また価格の高いときは買う量が少なくなるため、購入価格が平準化され、価格の急騰や急落の影響を和らげる効果が期待できます。これをドルコスト平均法といいます。

税制優遇制度を積極的に活用することもポイントです。

投資信託(積立投資)

投資信託(積立投資)に関する動画を掲載しております。資産形成の方法として、ぜひご視聴ください。

4分版

積立投資に関する特徴を約4分の中で概要を説明した動画となっております。

(4分38秒)

10分版

4分版にシミュレーション等を加え、より詳細な説明をしている動画となっております。

(10分24秒)

「育てる」ための主な商品

NISA

(少額投資非課税制度)

(少額投資非課税制度)

iDeCo

(個人型確定拠出年金)

(個人型確定拠出年金)