Existe um dilema na escolha do melhor indexador de renda fixa para a maioria dos investidores. Enquanto um dos maiores receios continua sendo perder da inflação, quando vão decidir onde investir, a maioria prefere avaliar o retorno nominal. Essa prática pode resultar em escolhas subótimas.

Um dos problemas que investidores enfrentam ao ter de escolher entre um título referenciado ao CDI ou ao IPCA é estimar a evolução futura desses índices. A maioria não se preocupa com o que pode ocorrer com ambos e acaba usando os números correntes.

Na maioria das vezes, essa prática leva a uma superestimação do CDI e uma subestimação da inflação futura. Esse erro, junto com a menor volatilidade do CDI acaba levando a uma preferência por esse indexador ao se investir em renda fixa. Entretanto o CDI nem sempre é a melhor escolha para superar a inflação.

Vamos testar seu conhecimento. Quanto o CDI rendeu a mais que o IPCA ao ano nos últimos 10 anos?

a) 2,2% ao ano

b) 3,2% ao ano

c) 4,2% ao ano

d) 5,2% ao ano

d) 6,2% ao ano

Acertar a projeção de inflação para o próximo ano já não é algo simples. Pior ainda é a inflação nos próximos cinco ou 10 anos. Essa dificuldade leva muitos a considerarem apenas a inflação corrente para esta estimativa. Alguns se valem da projeção divulgada pelo relatório Focus do Banco Central. Entretanto, esta também é altamente influenciada pela medida corrente.

Entretanto, por várias vezes a inflação surpreende para cima. E em alguns momentos, essa surpresa é significativa e faz com que o rendimento real do CDI seja bem inferior.

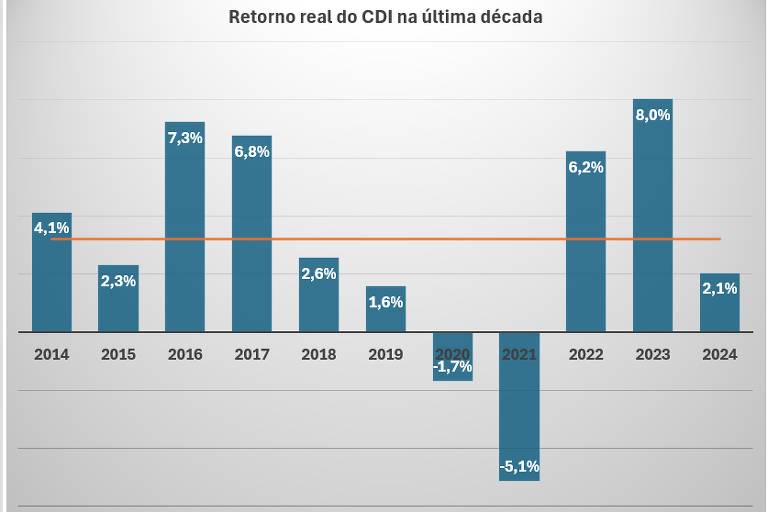

O gráfico acima mostra o rendimento real do CDI, ou seja acima do IPCA, em cada ano da última década. Nestes dez anos, o CDI rendeu em média apenas 3,2% a mais que o IPCA. Esse número está marcado pela linha laranja no gráfico e a resposta à questão acima seria o item b.

Nestes dez anos, em apenas quatro, o CDI superou o retorno de IPCA+6% ao ano. Perceba que essa marca teve vida curta. Foram apenas dois anos seguidos entre 2016 e 2017 e 2022 e 2023.

Neste momento, o CDI apresenta retorno de 10,4% ao ano. É possível que o Copom reduza ainda mais a Selic e o CDI ao longo do ano. Entretanto, caso não ocorra mais nenhuma queda da Selic neste ano, o retorno acumulado do CDI em 2024 deve ser de 10,6%. Se considerarmos um IPCA de 4% em 2024, o retorno real do CDI pode alcançar 6,3%.

Entretanto, apostar nesse nível de retorno real para o CDI tem um alto risco. Tanto o Copom pode reduzir ainda mais a Selic, quanto o IPCA pode subir com a economia mais forte, a tragédia no Rio Grande do Sul ou outra surpresa.

Assim, cuidado para não contar com um ganho que depende de muitas variáveis. Se deseja segurança em investimentos de longo prazo e melhor proteção para a inflação, prefira títulos referenciados ao IPCA.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.