O estoque de títulos públicos federais divulgados pelo Tesouro Nacional reflete a preferência dos investidores pessoas físicas. Observa-se que esses investidores aplicam menos em títulos prefixados em comparação ao restante do mercado. Parte dessa aversão deve-se ao receio de que os títulos possam perder para o CDI ou para o IPCA em termos de rentabilidade. Mas será que esse medo é fundamentado pelo retorno passado?

Nós, brasileiros, temos um grande receio da inflação, lembrando de momentos em que ela corroía rapidamente o poder de compra do dinheiro.

Esse receio é refletido na preferência dos investidores pessoas físicas. Os títulos mais demandados na plataforma do Tesouro Direto são os referenciados ao IPCA, que representam quase 50% de todos os títulos públicos nas mãos dos indivíduos. Vale lembrar que na plataforma do Tesouro Direto, apenas pessoas físicas podem fazer investimentos.

O estoque de títulos prefixados vendidos na plataforma do Tesouro Direto é 3,4 vezes menor do que o de títulos referenciados ao IPCA e 2,7 vezes menor que o de títulos referenciados à Selic.

O Tesouro Nacional também divulga o estoque de sua dívida vendida a todos os investidores. Nesse caso, os títulos referenciados ao IPCA representam quase um terço do total, enquanto os prefixados correspondem a um quarto. Portanto, ao avaliarmos o estoque de títulos nas mãos de todos os tipos de investidores, percebemos que a diferença entre os dois indexadores é muito menor do que no caso de pessoas físicas.

Entretanto, será que a rentabilidade dos títulos prefixados foi muito pior nas últimas duas décadas?

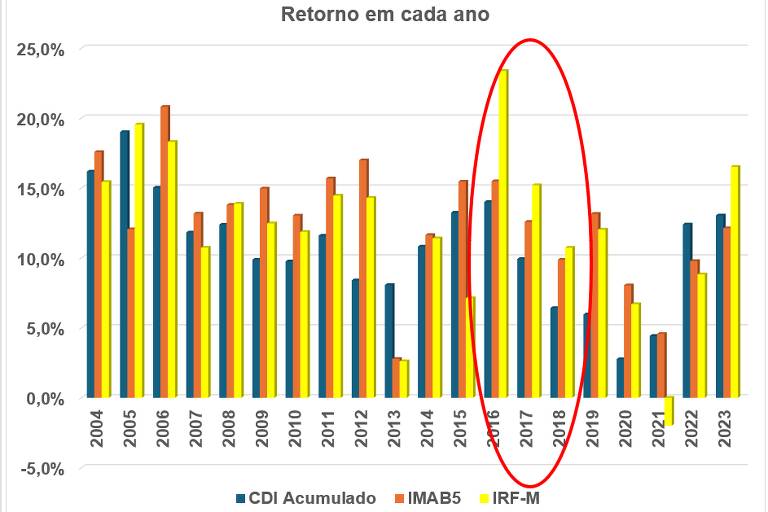

O índice da Anbima que representa todos os títulos públicos prefixados emitidos se chama IRFM. Ele tem um prazo médio de vencimento similar ao índice de títulos públicos federais referenciados ao IPCA de menos de 5 anos de vencimento, o IMAB5.

Em um horizonte de 20 anos, o IMAB5 supera o IRFM. Entretanto, em momentos de ciclo de queda de juros, como o ocorrido de 2016 a 2018, o IRFM pode apresentar um desempenho melhor.

Isso ocorre porque, quando a inflação surpreende para baixo, o Banco Central tende a reduzir os juros, mas os títulos prefixados carregam o prêmio não só dos juros reais, mas também da inflação.

O gráfico abaixo mostra o retorno anual do IRFM, do IMAB5 e do CDI. Note o retorno no período mencionado, marcado no gráfico.

Ao contrário do que muitos temem, em poucos casos o IRFM perdeu para o CDI nas últimas duas décadas. Na verdade, o investimento nesse índice rendeu o equivalente a 125% do CDI nesse período. O gráfico abaixo mostra o retorno deste índice contra o CDI.

Portanto, a preferência por títulos referenciados à Selic em relação aos prefixados não foi a melhor escolha nos últimos 20 anos.

Considerando o estresse atual nos juros, o medo de uma inflação mais elevada e a perspectiva de mais cortes futuros na taxa Selic, ter alguma participação na carteira de títulos prefixados pode se mostrar ainda mais rentável. Nesse caso, aproveitar CDBs e créditos privados prefixados, que possuem um prêmio em relação aos títulos públicos, é ainda melhor.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor.

Fale direto comigo no e-mail.

Siga e curta o De Grão em Grão nas redes sociais. Acompanhe as lições de investimentos no Instagram.

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.