今回は太陽誘電についてです。有名な投資家の井村俊哉さんが投資しましたがその後売却し、株価も下がってしまったようです。井村さんの真似をして買った方々が売るに売れずという状況なのではないかと思います。長期投資の観点で見た時に、もしこのまま持っていればどうなりそうかということと、井村さんがなぜ投資をし、なぜ売却したかということを解説したいと思います。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

太陽誘電は何を作っている?

栫井:当社アナリストの元村さんに太陽誘電がどのような会社なのか説明していただきます。よろしくお願いします。

元村:よろしくお願いします。太陽誘電は、電子部品の中でもコンデンサを手掛けている会社です。「積層セラミックコンデンサ」というものを作っているのですが、簡単に言うと電気の流れを整える役割を果たしている電子部品です。スマホや電気自動車、データセンターのサーバーなどにも搭載されています。高性能なデバイスになればなるほど積層セラミックコンデンサがたくさん使われることになります。

栫井:iPhoneが出始めた時に話題になった分野ですよね。村田製作所が有名でしょうか。

元村:そうですね、太陽誘電と村田製作所は競合関係でもあります。

元村:太陽誘電の売上のうちコンデンサが6割強となっていて、競合他社と比べても大部分をコンデンサが占めています。

栫井:コンデンサというと村田製作所のイメージがありますが、それ以上にコンデンサに特化しているということですね。

元村:世界シェアを見ると(金額ベース)、村田製作所が43%くらいあって、太陽誘電は14%弱で実質業界3番手くらいの分類です。

出典:2023年版 コンデンサ市場・部材の実態と将来展望

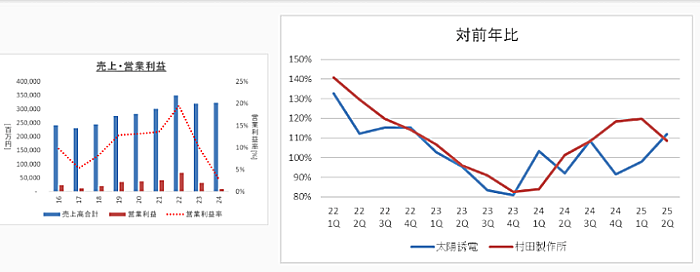

元村:業績は長期で右肩上がりできていて、電子機器類の需要があった2022年にピークをつけましたが、足元の状況としては少し売り上げが下がって利益率も大きく下がりました。在庫の調整局面が来ていたというところです。それが2024年度に入ってからは対前年比でプラスになってきたという状況です。

栫井:足元では業績が回復しつつあったということですね。

元村:そうですね。では、太陽誘電のコンデンサがなに向けなのかということをより詳しく見てみたいと思います。

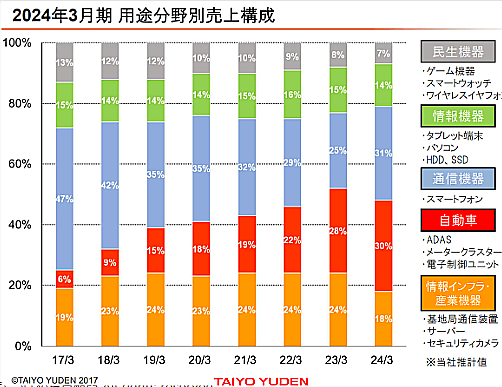

元村:これは、太陽誘電の電子部品が何向けに作られているかを表したものです。直近の7~8年で自動車向けがすごく増えていることが分かります。電気自動車であったり、社内の電装化が進むに従ってコンデンサも自動車向けが増えてきたということです。

栫井:これは比率は変わっていますが需要自体が増えていっているということですか?

元村:そうですね、全体の需要自体が増えていて、特に自動車向けが増えてきたということです。

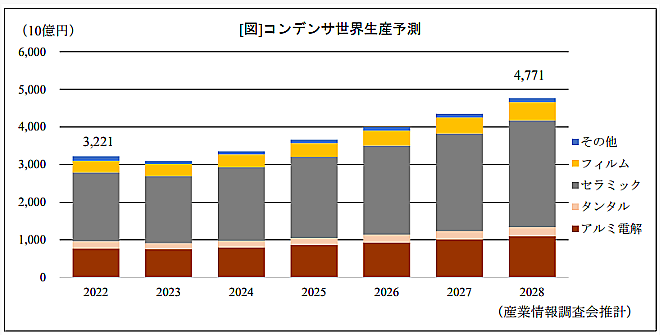

出典:産業情報調査会

元村:これがコンデンサの世界市場予測ですが、コンデンサにもいろいろあって、このグレーの部分がセラミックコンデンサで、太陽誘電の中でも主力製品となりますが、これがどんどん増えていくという予測になっています。自動車の電装化、自動運転、DXや、生成AIブームによるデータセンター需要、AIスマホやAIパソコンなどの高性能端末の増加に伴ってコンデンサの需要も増えていくという予測がされています。

栫井:高性能であればあるほどコンデンサもたくさん必要になるという理解で良いですか?

元村:はい、その通りです。より高度な制御が必要になるのでコンデンサ自体もたくさん必要になります。

Next: 利益ゼロ!? 井村氏はなぜ買い、なぜ売ったのか