本田技研工業(以下・ホンダ)<7267>の株価が好調です。過去20年の平均PERは約10倍ですが、現在のPERは8.2倍、PBRも0.65倍と割安に見えます。そして2024年7月9日時点の配当利回りは4%と高い水準です。ホンダの業績や戦略を分析し、今こそ投資するべきか考えていきます。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』佐々木悠)

プロフィール:佐々木悠(ささき はるか)

1996年、宮城県生まれ。東北学院高校、東京理科大学経営学部卒業。協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。前職では投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。2022年につばめ投資顧問へ入社。

ホンダの業績は好調

本田技研工業 <7267>月足(SBI証券提供)

まずは業績を見てみます。中長期的に売上・利益ともに順調に成長しています。

本田技研工業 <7267>通期業績推移(SBI証券提供)

24年3月期の売上高20兆円、営業利益1兆3,800億円と、ともに過去最高となりました。特に営業利益が前年比+77%と大幅に成長しています。

営業利益の成長要因を分解すると、販売影響や売価/コスト影響、為替影響などが大きいことがわかります。

出典:決算説明資料

販売影響=販売台数の増加と言えますが、過去2〜3年の半導体不足で後ろ倒しになっていた自動車の供給が、正常化に近づいたことが関係しているでしょう。コスト影響については、主に四輪事業において生産体制の見直しやモデル数の削減を行い、固定費額を2018年比で10%以上削減していることが関係しています。

販売影響(販売台数の増加)の恩恵は一時的かもしれませんが、売価の上昇やコスト削減により、好調な業績をあげていると言えます。

二輪車と四輪車の2つの軸

ホンダは主に4つの事業を展開しています。

バイク製造・販売の二輪事業、自動車製造・販売の四輪事業、カーローンなど金融サービスを扱う金融サービス事業、汎用エンジンや芝刈り機などを取り扱うパワープロダクツ等事業(その他)の4つです。

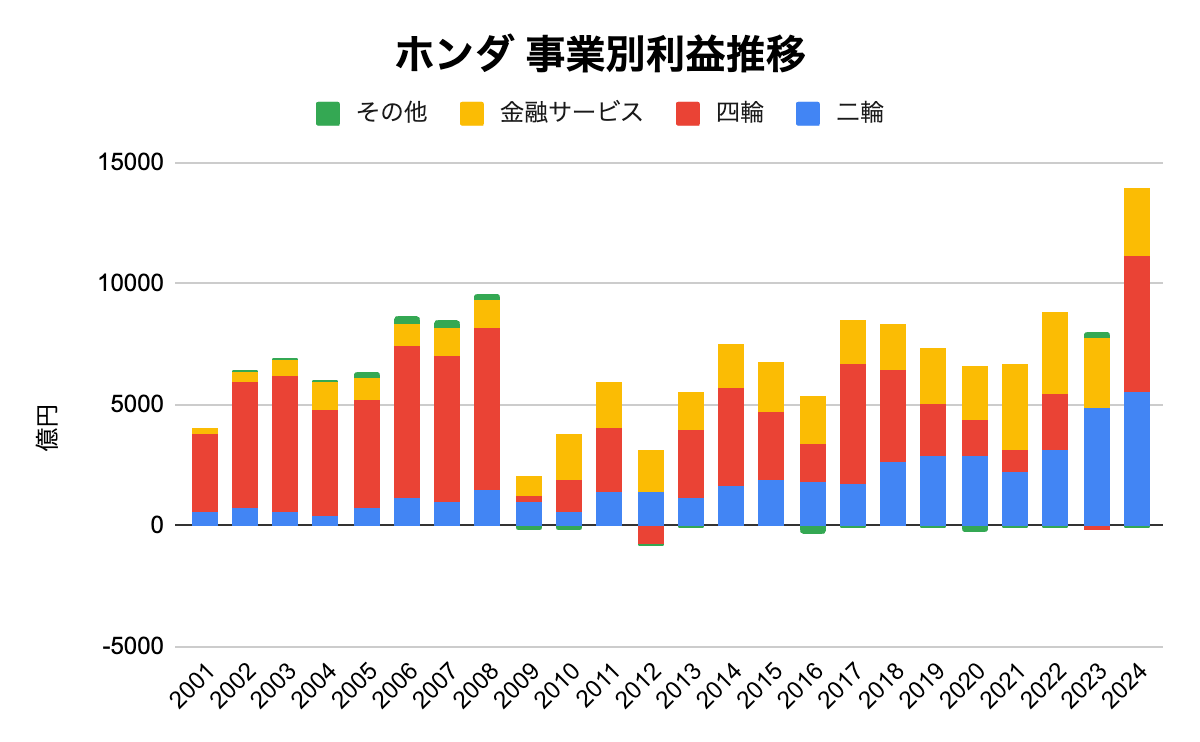

事業別売上高推移を見ると、四輪が売上の大半を占めていることがわかります。二輪に比べて単価が高いことが影響していると考えられます。

出典:SPEEDAより作成

一方で、利益を見ると二輪車の貢献度が高いことがわかります。四輪事業は目先好調ですが、二輪事業に比べると安定感に欠けています。特にリーマンショックがあった2008年ごろは大変厳しい状態でした。2023年も半導体不足の影響や中国の景気後退の流れを受けて赤字となりました。

出典:SPEEDAより作成

ホンダは2022年の二輪車販売台数が世界トップです。しかし同年の自動車の販売数は世界11位ですから、相対的に二輪車に強みがある企業と言えます。