先日、児童手当の制度変更について紹介しました。

児童手当を新NISAで18年間運用した場合のシミュレーションをしてみます。

教育費が短期で必要になるのは大学進学時と言われています。

今回は大学進学時にかかる費用を新NISAを利用する場合を考えてみます。

結論として

インフレや投資期間を考慮すると大学進学費用の準備には新NISAを活用することが一案となります。

大学進学にかかる費用

大学でかかる費用の一例として以下が示されています。

出所

https://www.shiruporuto.jp/public/document/container/kyoikuhi/kyoikuhi001.html

進学先が国立か私立、

一人暮らしをするか、しないか

で費用が大きく変わることがわかります。

加えて、教育費においてもインフレが生じています。

出所

https://www.shiruporuto.jp/public/document/container/kyoikuhi/kyoikuhi001.html

40年間で3-4倍になっていることから、

18年後は2倍近くになることは十分に考えられます。

現在かかると言われている費用よりも多くかかる可能性があることは意識しておくべきです。

児童手当 新NISA運用シミュレーション

2024年10月から児童手当が拡充され、合計で234万円支給されます。

上記の大学費用を考えると不足していることがわかります。

そのため、児童手当を新NISAを利用して、お金を増やすシミュレーションをしてみます。

仮定として

低コスト、高分散のインデックス型商品を選択し、

期待リターンは4%とします。

運用期間は児童手当が支給され、大学進学する18年間とします。

積立額は月1.1万円(234万円÷216ヶ月)とします。

児童手当は年齢により支給額が異なりますが

簡略化するために、平均値としています。

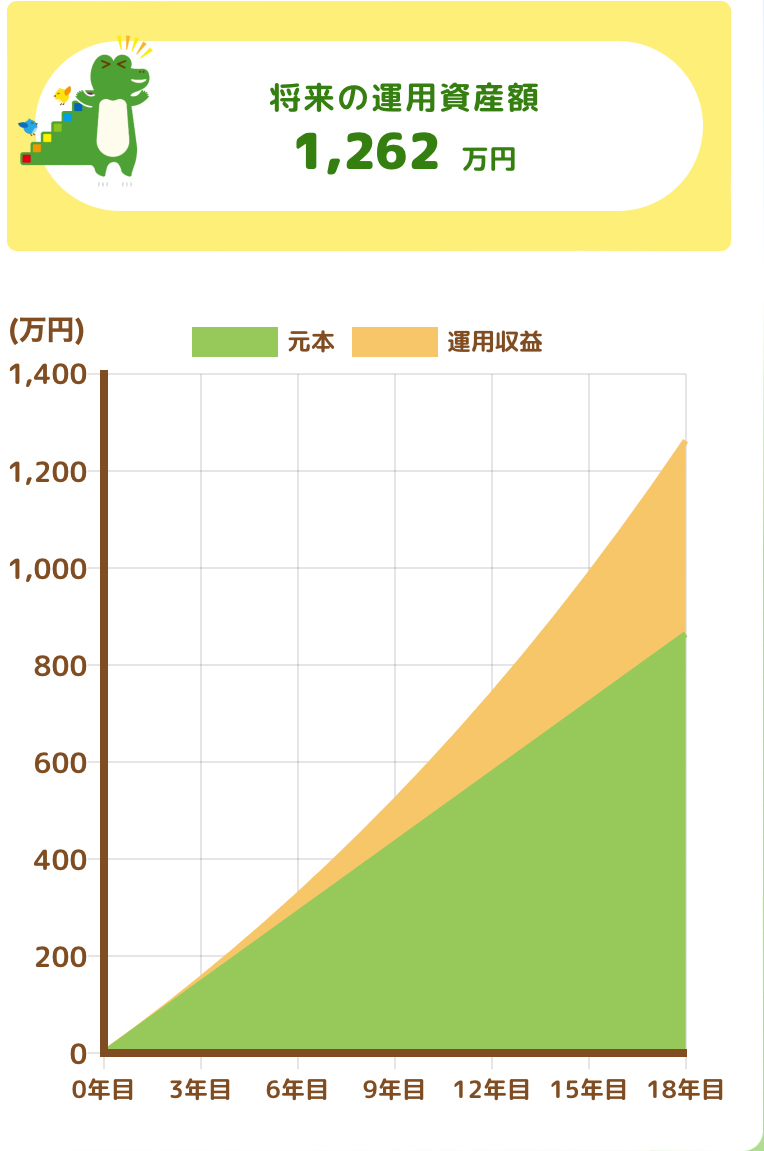

上記のシミュレーション結果は以下になります。

出所

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/

合計金額が347万円となり、113万円増えています。

これでも大学費用は不足していますが、

必要な費用の30%程度を補うことができます。

児童手当に3万円追加して、積立額を月4万円にすると上記の仮定で大学進学費用の準備が可能となります。

出所

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/

私の考えと実践方法

児童手当を新NISAで運用して大学進学費用を準備するこたは検討の余地があります。

教育費は将来確実に必要な費用であり、

預金など元本保証された無リスク資産で準備することが推奨されることが少なくありません。

しかし、教育費であっても投資期間が十分にとることができればリスク資産を活用しても良いと考えています。

投資可能な期間が15-20年でどの時期に投資を始めても元本割れはしなかったという過去のデータがあります。

出所

穂高唯希 本気でFIREをめざす人のための資産形成入門

加えて、近年のインフレ傾向を考慮すると無リスク資産、リスク資産どちらの選択をしてもリスクはあると考えます。

私の場合は

児童手当の全額を新旧NISA、全世界株式で運用しています。

お金が必要な時に、暴落が起きて、お金が足りなくなる可能性も十分あります。

そのため、教育費を新NISAで準備する場合はほったらかしではなく、出口戦略を検討することが多少のリスク管理になると考えています。

まとめ

大学進学費用は児童手当の支給以上かかることが大半です。

インフレや投資期間を考慮すると児童手当を新NISAで運用して準備することも一案です。

クリック応援していただけると毎日のブログ更新の励みになります!

![]()

![]()

※個人的な投資についての記事で推奨ではありません。

※投資判断はご自身で行ってください。