Federal Funds Rate

| Zinssatz | Höhe |

|---|---|

| Europäische Zentralbank (gültig ab: 23. Oktober 2024) | |

| Einlagesatz (deposit facility rate) | 3,25 % |

| Hauptrefinanzierungssatz (main refinancing operations rate) | 3,40 % |

| Spitzenrefinanzierungssatz (marginal lending facility rate) | 3,65 % |

| Schweizerische Nationalbank (gültig ab: 27. September 2024) | |

| SNB Leitzins | 1,00 % |

| Federal Reserve System (gültig ab: 8. November 2024) | |

| Federal-Funds-Rate-Zielband | 4,50 bis 4,75 % |

| Primary Credit Rate | 4,75 % |

| Bank of Japan (gültig ab: 1. August 2024) | |

| Overnight Call Rate | 0,25 % |

| Bank of England (gültig ab: 7. November 2024) | |

| Official Bank Rate | 4,75 % |

| Chinesische Volksbank (gültig ab: 21. August 2024) | |

| Diskontsatz (one-year lending rate) | 3,10 % |

| Reserve Bank of India (gültig ab: 8. Februar 2023) | |

| Repo rate | 6,50 % |

Die Federal Funds Rate (oft mit Fed Rate abgekürzt) ist derjenige Zinssatz, zu dem die amerikanischen Finanzinstitute (u. a. Banken und Sparkassen) Geld untereinander leihen, um ihre Salden im Rahmen der Mindestreserveverpflichtungen bei der Zentralbank auszugleichen. Da dies täglich geschieht, spricht man auch von overnight credit (deutsch wörtlich: Übernachtkredit). Der effektive (tatsächliche) Zinssatz kann vom nominalen abweichen, weshalb zur Steuerung und Einhaltung der als geldpolitisches Ziel formulierten nominalen Verzinsung hauptsächlich Offenmarktgeschäfte eingesetzt werden.

Wenn in den Medien davon gesprochen wird, dass die US-Notenbank (Fed) den Leitzins geändert hat, ist in der Regel die Federal Funds Rate gemeint.

Vorgehensweise

BearbeitenMindestreservehaltung

BearbeitenUS-Banken sind gesetzlich verpflichtet, bestimmte Anteile an Reserven zu halten. Wahlweise können diese als unverzinsliche Geldreserven oder Kassenbestand bei der Fed gehalten werden. Der Anteil der Reserven wird durch die Fed über den Bestand der Anlagegüter und Verbindlichkeiten jedes Kreditinstitutes festgesetzt. Üblich sind 10 % des Gesamtwertes an Sichteinlagen.

Wenn ein US-Kreditinstitut im normalen Geschäftsverlauf ein Darlehen vergibt, verringert es sein Geld und somit auch seine Reserve. Wenn dieser Reserveanteil unter den benötigten Mindestreservesatz fällt, muss die Bank entsprechend den Vorgaben der Fed ihre Reserven erhöhen. Die Bank kann sich das erforderliche Kapital von einer anderen Bank leihen, welche einen Reserveüberschuss bei der Fed hat. Der Zinssatz, den die leihende Bank der verleihenden Bank zahlt, wird im Interbankengeschäft ausgehandelt. Dieser gewichtete Durchschnitt dieses Zinssatzes für alle Transaktionen zwischen Banken, wird als effektiver Federal Funds Rate bezeichnet.

Wenn sich die Fed auf einen „ändernden Zinssatz“ bezieht, so ist damit fast immer der Nominalzins gemeint, der von den Gouverneuren der Zentralbank als Zielgröße festgelegt wird. Durch Offenmarktgeschäfte steuert die Fed den Markt so, dass die tatsächliche Federal Funds Rate dann möglichst nahe dieser Zielgröße liegt.

Eine andere Möglichkeit, wie sich Banken zur Aufrechterhaltung ihrer erforderlichen Mindestreserven Kapital leihen können, besteht in der Aufnahme eines Darlehens bei der Fed. Dieses Darlehen unterliegt der Kontrolle durch die Fed. Dieser Diskontsatz ist normalerweise höher als der Federal Funds Rate. Die Unterschiede zwischen diesen zwei Arten von Darlehen führen häufig zu einer Verwechselung zwischen dem Federal Funds Rate und dem Diskontsatz. Ein weiterer Unterschied besteht darin, dass die Fed keinen genauen Tagesgeldsatz, jedoch einen spezifischen Diskontsatz einstellen kann.

Steuerung des Federal Funds Rate

BearbeitenDas Ziel des Federal Funds Rate wird vom Federal Open Market Committee (FOMC) festgelegt. Abhängig von der Tagesordnung und der Wirtschaftslage der Vereinigten Staaten, erhöhen bzw. verringern die FOMC Mitglieder den Zinssatz oder lassen ihn unverändert. Es ist möglich, eine Vorhersage über Markterwartungen der FOMC Entscheidung zu treffen. Dies geschieht bei den Sitzungen der Chicago Board of Trade (Chicago Handelskammer, CBOT). In den Finanzmedien wird über die Wahrscheinlichkeiten der Fed Funds Terminkontrakte berichtet.

Anwendungen

BearbeitenInterbankengeschäfte (Geldverleih unter Banken) sind für Kreditinstitute ein einfacher Weg, um schnell Kapital zu beschaffen. Zum Beispiel: Eine Bank will einem Industrieunternehmen ein größeres Darlehen geben, sie hat aber nicht die Zeit, um auf Einlagen oder Darlehenszahlungen zu warten. Dann kann sie sich schnell und unproblematisch diesen Betrag von anderen Banken leihen.

Auswirkung von Änderungen des Federal Funds Rate

BearbeitenSteigt der Federal Funds Rate, wird Banken abgeraten, Interbankendarlehen aufzunehmen, da es dann „teurer“ ist dieses Geld zu beschaffen. Andererseits, fällt der Zinssatz werden die Banken angeregt sich Geld zu leihen. Das „billiger“ gewordene Geld soll die Investitions- und Konsumtätigkeit beleben, um so die Wirtschaft zu unterstützen.[1] Eine Zinssenkung kann aber auch preistreibend und somit inflationär wirken. Trotz der kurzfristigen Verfügungsmöglichkeiten, zeigt die Geldpolitik volkswirtschaftlich eher eine mittel- bis langfristige Auswirkung. Nicht zu unterschätzen ist jedoch die psychologische Signalwirkung auf die Marktteilnehmer, die bereits kurzfristig Investitions- u. Konsumentscheidungen beeinflussen.

Dieser Zinssatz fungiert als Regulierungsinstrument, um die freie US-Wirtschaft zu steuern. Die Konsequenz daraus ist, dass eine bestimmte gegenseitige Abhängigkeit mit der Weltwirtschaft existiert.

Indem die Fed einen höheren Diskontsatz einstellt, werden Banken entmutigt, sich Geld von der Fed zu leihen. Dennoch behält sie sich als letzte Möglichkeit vor, Geld auszugeben.

Beispiel

BearbeitenIm folgenden Beispiel wird der Zusammenhang zwischen dem Federal Funds Rate und dessen Auswirkung auf die Wirtschaft näher erklärt.

Wenn sich der Zinssatz erhöht, wird sich der Umsatz der Unternehmen, durch einen Rückgang des Konsumverhaltens, verringern. Diese Auswirkung ist nicht sofort bemerkbar. Vielmehr ist sie ein schleichender Prozess, der erst nach ca. 1 bis 1,5 Jahren sein maximales Ausmaß erreicht. Daraus lässt sich ableiten, dass die Unternehmen aufgrund der Umsatzeinbußen ihre Produktion zurückfahren müssen. Diese Reduzierung der Produktion geschieht langsamer, so dass sie sich erst nach ca. 2 Jahren bemerkbar macht. Durch den Rückgang der Produktion verringert sich auch die Beschäftigung, welche sich in einer Erhöhung der Arbeitslosenquote widerspiegelt.[2]

Man sieht am folgenden Beispiel, dass die Geldpolitik eine Wirkung auf die Wirtschaftssubjekte hat. Man sieht aber auch, dass dies ein kurz- bis mittelfristiger Prozess ist.

Vergleich mit dem LIBOR

BearbeitenObwohl der London Interbank Offered Rate (London-Interbankbriefkurs, LIBOR) und der Federal Funds Rate die gleiche Funktion haben, d. h. die Zinsen bei Interbankendarlehen regeln, sind sie in einigen Punkten verschieden:

- Der (Ziel-) Federal Funds Rate ist ein Leitzins, der durch das FOMC festgesetzt wird und die US-Geldpolitik regelt.

- Der effektive Federal Funds Rate wird aus den üblichen Zinssätzen von Kreditinstituten, die unter der Aufsicht der amerikanischen Behörden stehen, berechnet.

- LIBOR wird aus den üblichen Zinssätzen von Kreditinstituten in London berechnet. Dort gibt es als wesentlichen Unterschied nicht die gleiche Mindestreserveverpflichtung.

- Federal Funds Rate wird erzielt durch Geschäfte auf dem „Domestic Trade Desk“ in der „Federal Reserve Bank of New York“ (Zentralbank von New York), die hauptsächlich mit inländischen Wertpapieren handelt (Staatsanleihen und Wertpapiere der Bundesbehörden)[3].

- LIBOR kann, muss aber nicht verwendet werden, um Geschäftsbedingungen abzuleiten. Er steht nicht im Vorfeld fest, was aber nicht bedeutet, dass er keinen makroökonomischen Hintergrund hat.[4]

Vorhersagen durch den Markt

BearbeitenEine Änderung des Federal Funds Rate beeinflusst den Wert des Dollars und die Menge an ausgegebenen Darlehen. Dies wiederum hat Auswirkungen auf neue Wirtschaftsaktivitäten (z. B. Unternehmensinvestitionen). Die Preise der Optionskontrakte, der so genannten „fed funds futures“, (gehandelt am Chicago Board of Trade) können verwendet werden, um auf die Erwartungen des Marktes, der zukünftigen Fed-politischen Kurswechsel, zu schließen. Solche implizierten Wahrscheinlichkeiten werden durch die Cleveland Fed veröffentlicht.

Aktuelle Änderungen und historischer Zinsverlauf

Bearbeiten- Am 22. Januar 2008 hat die Fed den Leitzins von 4,25 % um 75 Basispunkte auf 3,5 % gesenkt.[5] Die Senkung wurde durchgesetzt durch einen verschlechterten wirtschaftlichen Ausblick und einem zunehmenden konjunkturellen Abwärtsrisiko.

- Am 30. Januar 2008 senkte die Fed den Leitzins um 50 Basispunkte von 3,5 % auf 3,0 %.[5] Das FOMC will damit ein moderates Wachstum fördern und die konjunkturellen Abwärtsrisiken mildern."

- Am 18. März 2008 senkte die Fed den Leitzins um 75 Basispunkte von 3,0 % auf 2,25 %.[5] Hiermit soll die von der Hypothekenkrise verunsicherte US-Wirtschaft mit billigerem Geld versorgt und der drohenden Rezession entgegengewirkt werden.[6]

- Am 30. April 2008 senkte die Fed den Leitzins erneut, um 25 Basispunkte von 2,25 % auf 2,0 %.[5] Zwei Mitglieder des Offenmarktausschusses der Fed stimmten gegen diese Entscheidung.

- Am 8. Oktober 2008 senkte die Fed im Rahmen einer konzertierten Aktion der Notenbanken weltweit den US-Leitzins um 50 Basispunkte von 2,0 % auf 1,5 %.[7]

- Am 29. Oktober 2008 senkte die Fed die Federal Funds Rate um abermals 50 Basispunkte von 1,5 % auf 1,0 %.[8]

- Am 16. Dezember 2008 wurde bekannt gegeben, dass das Zielband (Target Range) der Federal Funds Rate auf 0,0 bis 0,25 % festgelegt wird.[9]

- Erst sieben Jahre später ist dieses Zielband wieder verändert worden. Am 16. Dezember 2015 wurde es erhöht auf 0,25 bis 0,5 %.[10]

- Eine weitere Erhöhung des Zielbandes fand am 14. Dezember 2016 auf 0,5 bis 0,75 % statt.[11]

- Am 16. März 2020 senkte die Fed den Leitzins von 1,75 % auf 0,25 %.[12]

-

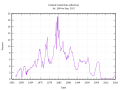

Historischer Zinsverlauf des effective federal funds rate seit 1954

Historischer Zinsverlauf des effective federal funds rate seit 1954 -

Wichtige Leitzinssätze der EZB und Fed seit Bestehen der EZB

Wichtige Leitzinssätze der EZB und Fed seit Bestehen der EZB -

Federal Funds Rate und Kapazitätsauslastung des Verarbeitenden Gewerbes in den USA

Federal Funds Rate und Kapazitätsauslastung des Verarbeitenden Gewerbes in den USA -

Federal Funds Rate und Leitzinsen der Deutschen Bundesbank und der Europäischen Zentralbank

Federal Funds Rate und Leitzinsen der Deutschen Bundesbank und der Europäischen Zentralbank

Einzelnachweise

Bearbeiten- ↑ Fed funds rate; Bankrate.com - abgerufen am 16. April 2008.

- ↑ Blanchard, Olivier; Illing, Gerhard (2006) „Makroökonomie“, 4. aktualisierte und erweiterte Auflage, München: Pearson Studium, S. 162f

- ↑ www.federalreserve.gov - Open Market Operations in the 1990s (Abgerufen: 16. April 2008, 23:12 MEZ; PDF; 102 kB)

- ↑ British Bankers' Association - Libor ( des vom 22. Dezember 2007 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (Abgerufen: 16. April 2008, 23:12 MEZ)

- ↑ a b c d Historical Changes of the Target Federal Funds and Discount Rates. newyorkfed.org, abgerufen am 9. Mai 2016 (englisch).

- ↑ www.SüdOstSchweiz.ch - Text Archiv: Federal Funds Rate (Seite nicht mehr abrufbar, festgestellt im April 2018. Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis. (Abgerufen: 25. April 2008, 00:02 MEZ)

- ↑ Oktober 2008 Börse.ard.de vom 8. Oktober 2008 (Seite nicht mehr abrufbar, festgestellt im April 2018. Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis.

- ↑ Börse.ard.de, 29. Oktober 2008 (Seite nicht mehr abrufbar, festgestellt im April 2018. Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis.

- ↑ Pressemitteilung. federalreserve.gov, 16. Dezember 2008, abgerufen am 9. Mai 2016 (englisch).

- ↑ Pressemitteilung. federalreserve.gov, 16. Dezember 2015, abgerufen am 9. Mai 2016 (englisch).

- ↑ Pressemitteilung. federalreserve.gov, 14. Dezember 2016, abgerufen am 12. Februar 2017 (englisch).

- ↑ Federal Reserve Actions to Support the Flow of Credit to Households and Businesses. Federal Reserve, abgerufen am 16. März 2020 (englisch).

Literaturnachweise

Bearbeiten- Blanchard, Olivier; Illing, Gerhard (2006): Makroökonomie. 4., aktualisierte Auflage. München: Pearson Studium, ISBN 978-3-8273-7209-3